![[VIDEO] ‘Ini Masalah Peribadi Mereka, Kenapa Nak Buang Masa Polis & SKMM Untuk Siasat Isu Ini’ – Peguam](https://media.ohbulan.com/2024/05/Screenshot-2024-05-02-at-12.31.26-AM.png "[VIDEO] ‘Ini Masalah Peribadi Mereka, Kenapa Nak Buang Masa Polis & SKMM Untuk Siasat Isu Ini’ – Peguam")

![[Video] Jom Explore Tempat Belum Viral Di Negeri Sembilan!](https://media.ohbulan.com/2022/11/Tumbnail_pd2.jpg "[Video] Jom Explore Tempat Belum Viral Di Negeri Sembilan!")

![[VIDEO] ‘Alhamdulillah Lil Cappy Was Born’](https://media.ohbulan.com/2024/03/cap-daddy-scaled.jpg "[VIDEO] ‘Alhamdulillah Lil Cappy Was Born’")

![[VIDEO] “Setiap Hari Saya Menangis, Sedih Tengok Keadaan Anak Saya, Kalau Ada Penyelesaian Harga RM10,000 Pun Saya Sanggup Beli! Janji Anak Saya Sembuh!”](https://ohbulan.com/app/uploads/2022/02/MAIN-TIMELINE-02.00_02_24_10.Still001-630x354-1.png "[VIDEO] “Setiap Hari Saya Menangis, Sedih Tengok Keadaan Anak Saya, Kalau Ada Penyelesaian Harga RM10,000 Pun Saya Sanggup Beli! Janji Anak Saya Sembuh!”")

![[KUIZ] “Aku Takde Phone Ok Je” – Nak Tau Korang Ketagih Smartphone Atau Tak? Main Kuiz Ni](https://ohbulan.com/app/uploads/2020/02/8-Steps-for-Dealing-with-your-Teens-Smartphone-Addiction-2.jpg "[KUIZ] “Aku Takde Phone Ok Je” – Nak Tau Korang Ketagih Smartphone Atau Tak? Main Kuiz Ni")

![[KUIZ] Penunggang Agama Macam Hamadi Atau Pembaris Macam Nur? Peminat Nur Try Kuiz Ni!](https://media.ohbulan.com/wp-content/uploads/2019/04/Nur-2.jpg "[KUIZ] Penunggang Agama Macam Hamadi Atau Pembaris Macam Nur? Peminat Nur Try Kuiz Ni!")

![[KUIZ] Minum Air Sejuk Perut Buncit? Nak Tahu Fakta Ke Mitos Try Jawab Kuiz Ni](https://media.ohbulan.com/wp-content/uploads/2019/03/77b033b9d52b1450c9ddc5f0b00d630e1.jpg "[KUIZ] Minum Air Sejuk Perut Buncit? Nak Tahu Fakta Ke Mitos Try Jawab Kuiz Ni")

Siapalah yang tak nak settlekan hutang cepat-cepatkan? Sebelum ini kami pernah berkongsi artikel mengenai tips daripada seorang lelaki untuk memudahkan cara mendapatkan rumah berjumlah RM500k dengan komitmen RM500 sahaja. Ingat lagi tak?

Artikel Berkaitan : Lelaki Ini Dedahkan Tips Pinjaman Rumah Bernilai RM500k Dengan Komitmen Bulanan RM500 Sahaja

Jadi kali ini, kami akan kongsikan kepada pengguna kenderaan pacuan empat roda terutamanya, bagaimana korang nak langsaikan hutang kereta dari 9 tahun jadi 4 tahun!

Biasalah sekarang kan harga makin naik, mungkin komitmen korang akan bertambah, kalau kami nak bantu bagi duit kami sendiri tak cukup nanti. Hahaha! Hanya mampu bagi tips sahaja.

Misi Setelkan Hutang Kereta Dalam Masa 4 Tahun

Kita ambil contoh kereta Perodua Alza, bayaran bulanan sekitar RM605 dan hutang korang ialah RM50,702.

1. Simpan Wang Tunai & Beli Barang Kemas

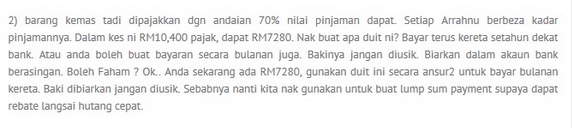

2. Pajak Dengan Andaian 70% Nilai Pinjaman

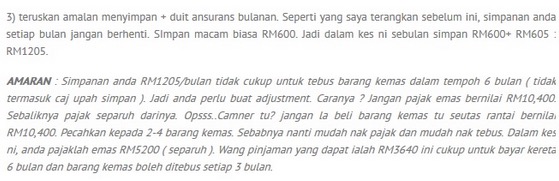

3. Teruskan Amalan Menyimpan + Duit Ansuran Bulanan

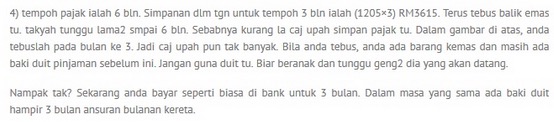

4. Terus Tebus Balik Emas Tu. takyah tunggu lama2 Sampai 6 Bulan

5. Pajak Semula. Duit Pajakan Tadi Bayar Semula Kereta Untuk Setahun

Hurm, betul juga kata Naim Rahim ni, bila habis hutang kereta nanti ada barang kemas, ada simpanan, dan ada duit lagi. Selain daripada bayar hutang kereta cara ini menggalakkan kita untuk membuat simpanan juga, ada manfaat boleh dapat income lebih.

Tapi, syaratnya kenalah tengok harga nilai emas, kalau menaik boleh ambil kesempatan ni untuk setelkan hutang/tambah aset, betul tak?

Jadi apa pendapat korang? mungkin ada cara yang lebih bernas boleh lah kongsi di ruangan komen kami. Kalau tanya pendapat kami memang no komenlah sebab kami naik motor je. Hehe!

Sumber : Facebook Mohd Naim Abdul Rahim